第一部分 一般规定

第一条【适用范围】

本条包括两项内容:

1.关于担保种类即债权范围:

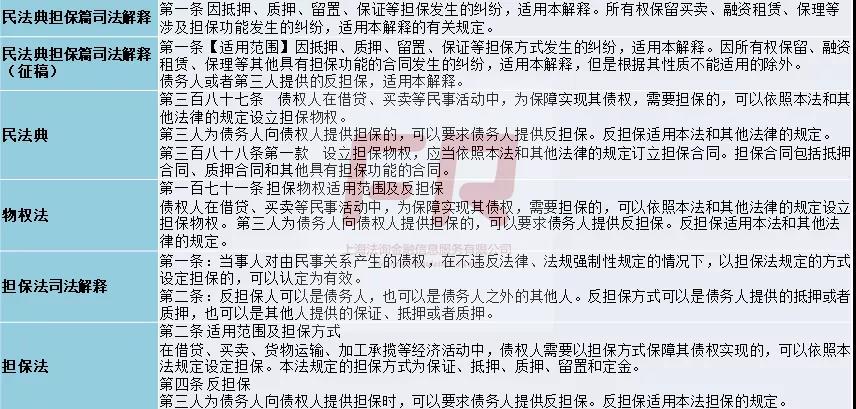

担保法:种类包括保证、抵押、质押、留置和定金。借贷、买卖、货物运输、加工承揽四类合同的债权设定的担保。

担保法解释:包括保证、抵押、质押、留置和定金。所有民事关系产生的债权设定的担保。

物权法:包括保证、抵押、质押、留置。因保证属于债权性质,担保物权不包括保证,故物权法没有规定保证,且删除了定金。借贷、买卖合同的债权设定的担保。

民法典:包括保证、抵押、质押、留置。借贷、买卖合同的债权设定的担保。民法典在三百八十八条又规定了“担保合同包括抵押合同、质押合同和其他具有担保功能的合同”。

民法典担保篇解释:包括抵押、质押、留置、保证。具体明确了民法典增加的“其他具有担保功能的合同”,其他具有担保功能的合同包括所有权保留、融资租赁、保理等合同,正式稿将征求稿中“其他具有担保功能的合同”删除,改为“涉及担保功能”,因为所有权保留、融资租赁、保理等合同不是都具有担保功能,例如无追索权的保理就没有实质担保功能,这样修改更为精确,可以将这部分不具担保功能的合同排除在外。

对于担保种类,最初担保法规定了五种,即保证、抵押、质押、留置和定金,其中的定金,在物权法后就没有再明确规定。而因保证属于债权性质,担保物权不包括保证,故物权法也没有规定保证。民法典确定了四类担保,保证、抵押、质押、留置,抵押、质押、留置在物权编,因民法典没有设债权编,保证放在了合同编。

担保债权范围,一直有所变化,最窄范围的是物权法,仅规定了借贷、买卖合同的债权,范围最宽泛的是担保法解释,包括所有民事关系产生的债权,民法典做出了重大突破,增加了其他具有担保功能的合同,将现实中很多创新的民事法律关系和合同类型纳入规范。民法典担保篇解释在民法典规定基础上进一步明确,担保包括保证、抵押、质押、留置四种形式,增加的其他涉及担保功能包括所有权保留、融资租赁、保理等,可以发现这几类共性是所有权归属债权人,用以担保债权的实现。

2、反担保的规定:

除担保法只规定了第三人提供的反担保,其后的法律法规都规定了债务人或第三人都可以提供反担保。民法典担保解释正式稿删除了反担保的相关规定。

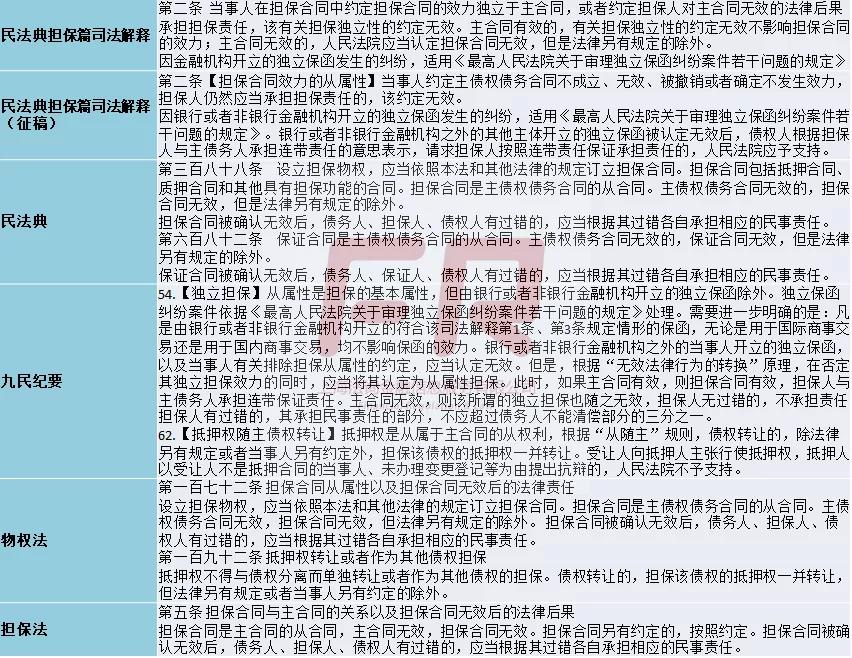

第二条【担保合同效力的从属性】

担保合同的从属性体现在两个方面:

一是主债权合同无效,担保合同无效,从担保法到民法典担保司法解释都是如此规定,但是最早担保法在此基础上规定担保合同当事人可以约定排除,物权法中将此修改未法定排除,不允许当事人约定排除,民法典继承了物权法的规定,也不允许约定排除,只能法定排除。法定排除的情况,例如最高额抵押/质押/保证,不因其中某项债权债务无效而认定整个最高额抵押/质押/保证合同无效。但根据“无效法律行为的转换”原理,在否定其独立担保效力的同时,应当将其认定为从属性担保,担保人与主债务人承担连带保证责任。

民法典担保篇司法解释正式稿的表述方式比征求稿更明确简洁,直接规定“约定担保合同的效力独立于主合同,或者约定担保人对主合同无效的法律后果承担担保责任,该有关担保独立性的约定无效”;第二款对独立保函另作规定,直接引用九民纪要54条规定的独立保函虽然也体现了法定排除担保从属性的原则,但由于独立保函不是合同,是单方面承诺,其并不受民法典第六百八十二条规制,所以应当对其另行规定,正式稿将征求稿“银行或者非银行金融机构之外的其他主体开立的独立保函被认定无效后,债权人根据担保人与主债务人承担连带责任的意思表示,请求担保人按照连带责任保证承担责任的,人民法院应予支持”部分删除,因为这一部分规定来自九民纪要54条,却没有引用完整,正式稿直接规定适用九民纪要反而节省找法成本,也不会有歧义。

二是担保权随主债权转让,但法律另有规定或者当事人另有约定除外。由于抵押权从属性的特征,抵押权是完全附随主债权变动的,不得脱离基础债权关系单独存在。因此,在主合同和抵押合同均合法有效的情况下,抵押权随主债权转让而转让,任何时候都不会脱离主债权而存在。

《担保法司法解释》第七十二条第一款规定“主债权被分割或者部分转让的,各债权人可以就其享有的债权份额行使抵押权。”

物权法第一百九十二条规定“抵押权不得与债权分离而单独转让或者作为其他债权的担保。债权转让的,担保该债权的抵押权一并转让,但法律另有规定或者当事人另有约定的除外。” 九民纪要62条也规定“抵押权是从属于主合同的从权利,根据“从随主”规则,债权转让的,除法律另有规定或者当事人另有约定外,担保该债权的抵押权一并转让。”

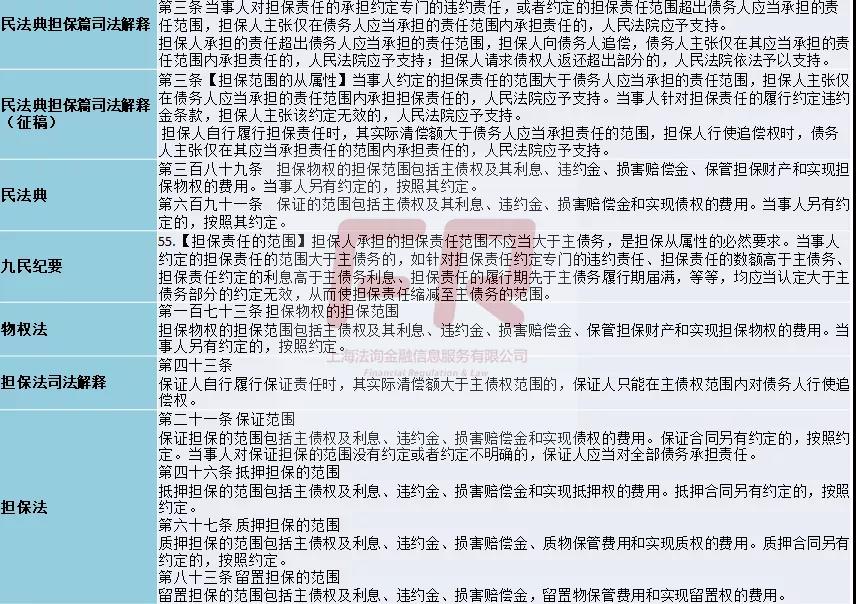

第三条【担保范围的从属性】

担保范围的规定从《担保法》到《民法典》一直保持一致,即主债权及其利息、违约金、损害赔偿金、保管担保财产和实现担保物权的费用。允许当事人自行约定范围,但担保法到物权法都未提及当事人约定大于法定范围的情况,九民纪要明确了大于法定范围无效,其法理是担保的从属性。民法典、民法典担保解释沿用了九民纪要的规定,虽然仍允许当事人自行约定范围,但大于主债务的约定无效。民法典担保解释正式稿在此有微小的修改,将“担保责任履行违约金约定”从无效改为“担保责任约定违约责任,或者约定的担保责任范围超出债务人应当承担的责任范围,担保人仅在债务人应当承担的责任范围内承担责任”,因为担保责任违约责任约定无效并不符合《民法典》无效合同的任一情况,简单一刀切的规定无效并不妥当,如果违约金超过了担保责任范围,违反了担保范围从属性原则,可以规定不承担超过部分的责任。

担保责任约定大于主债务主要表现形式有数额大于主债务、担保责任履行违约金的约定、利息高于主债务利息、担保责任履行期先于主债务履行期届满等。

此外,担保范围从属性还反映在另一种情况下,担保人履行担保责任实际清偿额大于债务人责任范围时,只能在债务人责任范围内追偿,这在担保法司法解释中只规定在保证的情况中,民法典担保解释扩大到所有担保的情况下。民法典担保解释正式稿增加了一个重要的内容“担保人请求债权人返还超出部分的,人民法院依法予以支持”,即担保人虽然不能向债务人追偿,却可以向债权人请求返还超出部分,以此保护担保人的权益。

第四条【担保物权的受托持有】

债券发行人将其为债券持有人提供的担保物权登记在债券受托管理人名下,是债券发行中常见的担保操作方式。债券持有人在自行提起诉讼的情况下,可以对主张对该财产优先受偿。同时,根据《全国法院审理债券纠纷案件座谈会纪要》第18条,债券受托管理人以自己的名义代表债券持有人提起诉讼时,可以主张对该财产优先受偿,但人民法院应在裁判文书主文中明确由此所得权益归属于相应的债券持有人。

委托贷款合同中,债务人将为债权人提供的担保物权登记在受托金融机构名下是常见的操作方式。在既往的司法实践中,委托人即真正的债权人作为担保权利人提起诉讼主张就担保财产优先受偿的,法院一般予以认可。

民法典担保解释首次提出担保物权受托持有规定,第一、二项的情况在实践中已经存在,此次加以明确规定,但是否应将这两种特殊交易习惯扩大到不确定的其他情形,存在较大分歧,很多意见认为不宜随意扩大,这样就意味着当事人可以约定将担保物权登记在非债权人的民事主体名下,有可能会出现诸如违背担保合同的从属性的情况出现,正式稿中作出了限制:

1、 将第一项情况限制在债券发行时;

2、 第三项限制在债权人与他人之间存在委托关系的情形下。

此外,正式稿将主张担保物权优先受偿的权利扩展到债权人的受托人,意见稿规定该权利仅债权人可以主张。

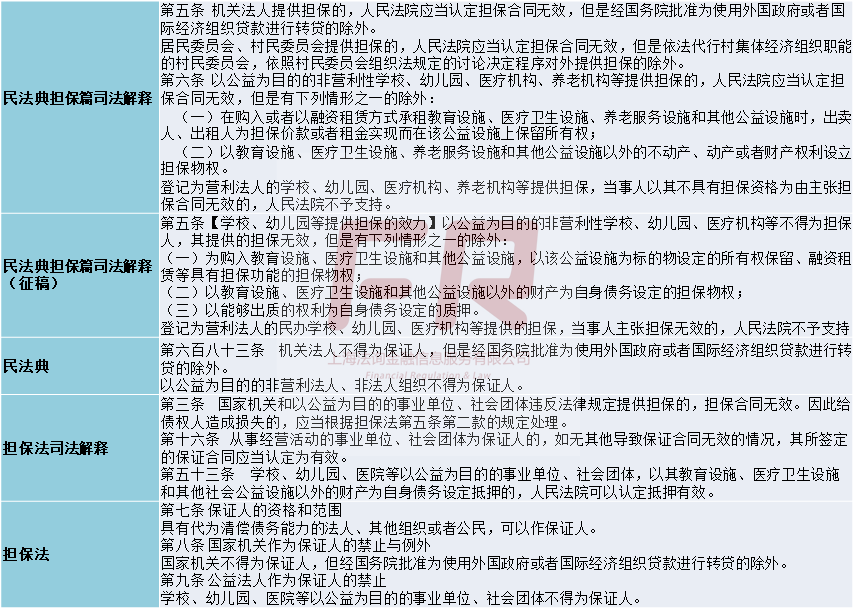

第五条【机关法人提供担保的效力】

第六条【非营利法人、非法人组织提供担保的效力】

机关法人和公益为目的的非营利法人、非法人组织(担保法中称为事业单位、社会团体)不得为保证人,其提供的担保无效是从担保法到民法典始终一致的规定。担保法解释规定了两种例外情况,一是从事经营活动的事业单位、社会团体可以做保证人;二是学校、幼儿园、医院等以公益为目的的事业单位、社会团体,以其教育设施、医疗卫生设施和其他社会公益设施以外的财产为自身债务设定抵押有效。

民法典担保解释征求稿非营利法人、非法人组织的规定基础上进一步完善,增加了两项有效担保规定:一是为购入教育设施、医疗卫生设施和其他公益设施,以该公益设施为标的物设定的所有权保留、融资租赁等具有担保功能的担保物权;二是以能够出质的权利为自身债务设定的质押。

正式稿作出了一些修订:

1、重新增加了机关法人担保的条款。第一次着重对居民委员会、村民委员会提供担保作出规定,原则上居民委员会、村民委员会担保无效,但是依法代行村集体经济组织职能的村民委员会,依照村民委员会组织法规定的讨论决定程序对外提供担保的除外。

2、非营利法人、非法人组织增加了养老机构。

3、因为所有权保留、融资租赁等虽然具有担保功能,但并不属于担保物权,非营利法人、非法人组织担保有效第一种情况改为保留所有权,既修正了这一错误,也扩大了适用范围,不限于融资租赁、所有权保留等情况。

4、由于公益性设施设置担保物权的规制重点在于是否仍按照公益用途使用这些公益设施,并不是要限制这些设施设置担保物权,因此并不需要特别限制为自身债务,是为自身债务还是为第三人债务,应该属于民事主体自行决策的事项,因此非营利法人、非法人组织担保有效第二种情况删除“为自身债务”。

5、非营利法人、非法人组织担保有效的第三种情况权利质押合并到第二种情况。

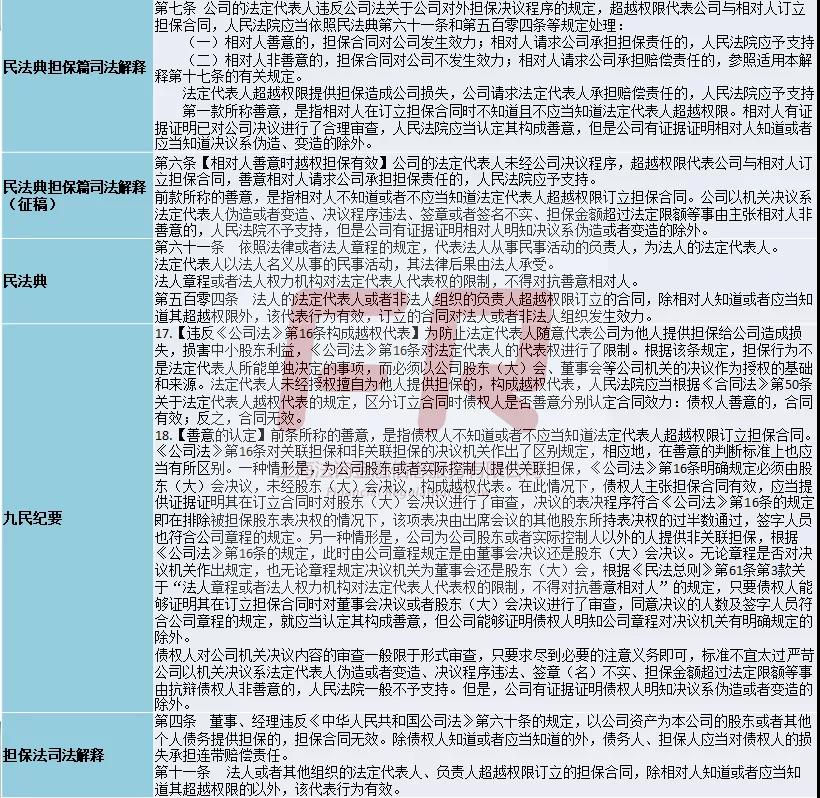

第七条【法定代表人越权担保】

根据表见代理的原则,法定代表人或非法人组织负责人越权担保对善意相对人有效,九民纪要根据《公司法》第16条规定的关联担保和非关联担保,对善意进行了更完善的规定,构成善意的标准有所区别,关联担保相对人必须审核股东(大)会决议,非关联担保相对人可审核股东(大)会决议也可审核董事会决议,而且相对人审查只要做到形式审查、做到一般注意义务即可,不宜太严苛“公司以机关决议系法定代表人伪造或者变造、决议程序违法、签章或者签名不实、担保金额超过法定限额等事由”都不是相对人应审核的内容,不应以相对人未审核以上情况认定其非善意。民法典担保解释沿用了九民纪要的规定。民法典担保解释正式稿修改了三处: